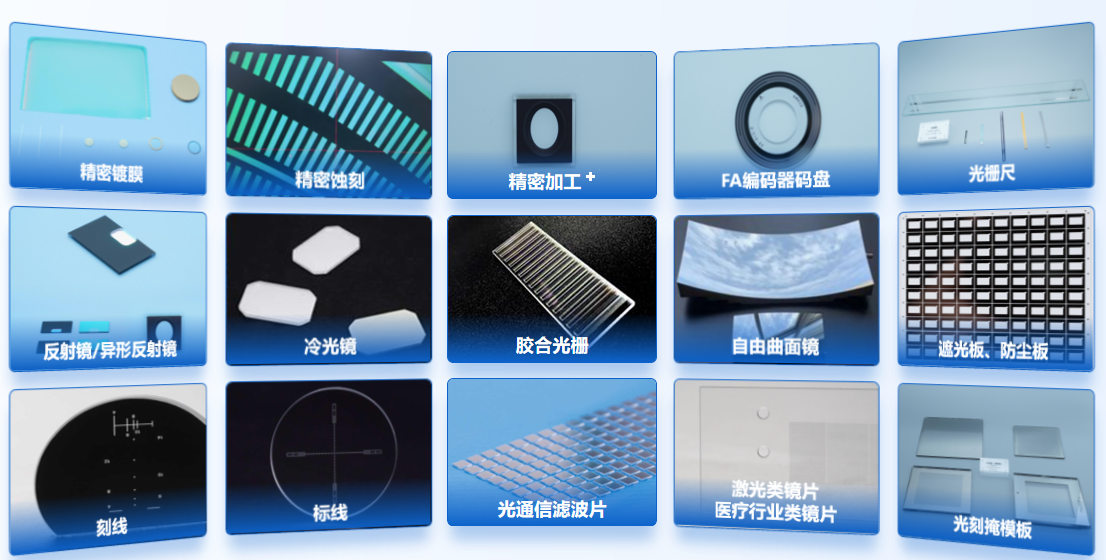

核心产品与技术壁垒:以精密制造筑牢竞争优势

公司深耕“精密加工—真空镀膜—光刻成像”三大核心工艺,产品精度稳定达到0.1微米级(纳米级校准),核心产品及技术优势如下:

核心产品 | 关键技术参数 | 核心优势 | 典型应用场景 |

|---|

高精度光学码盘 | 分辨率最高1024线/圈,偏心度≤0.002mm,耐温-40℃~85℃ | 采用激光光刻+化学蚀刻工艺,稳定性优于进口同类产品15% | 工业机器人关节编码器、伺服电机定位系统 |

车载激光雷达透镜组 | 透过率≥99.5%,抗眩光率≥80%,防水等级IP67 | 一体化注塑+真空镀膜工艺,成本较进口降低30% | L2+级智能驾驶激光雷达(小鹏、理想配套供应商) |

定制化光学系统 | 成像畸变≤0.5%,视场角最大120°,支持多波段适配 | 7天快速出样,可匹配客户现有设备接口无缝替换 | 医疗内窥镜、航空航天遥感设备、安防高清监控 |

技术壁垒方面,公司自主研发的“多材质兼容真空镀膜工艺”解决了传统镀膜在玻璃、陶瓷等不同基材上的附着力问题,镀膜层寿命提升至5万小时以上;同时搭建“光学仿真—环境测试—精度校准”三位一体的检测体系,引入德国蔡司CONTURA G3三坐标测量仪、美国Zygo干涉仪等高端检测设备,确保产品良率稳定在98%以上。

应用领域与客户生态:赋能多行业,构建优质合作网络

公司产品已深度融入工业、交通、医疗、航空航天等四大战略新兴产业,形成“头部企业引领+细分市场深耕”的客户结构:

工业自动化领域:核心客户包括埃斯顿机器人、汇川技术等头部企业,为其提供编码器用光学码盘及光栅尺,配套机器人应用于汽车焊接、3C电子组装等场景,2026年供应总量突破50万套。

智能驾驶与通信领域:与德赛西威、华为海思达成年度框架合作,车载光学组件配套于国内主流车企的新能源车型,光通信透镜供应至中国移动、中国电信的5G基站建设项目。

医疗与高端装备领域:与迈瑞医疗、联影医疗合作开发精密医疗光学组件,其中内窥镜光学系统已通过NMPA医疗器械组件认证;为某航天院所定制的遥感设备光学元件,应用于北斗导航卫星地面检测系统。

新兴赛道布局:提前布局AR/VR、元宇宙等领域,研发的近眼显示光学模组已完成原型机开发,与国内某头部VR设备厂商达成联合研发协议,预计2027年实现量产。

资本背景与发展规划:依托产业资本,分步实现战略目标

1. 股权与资本支持

公司股权结构清晰,由“产业资本+技术团队”共同持股:上市公司祥源新材(股票代码:300980)持股12%,为公司提供高分子材料研发及供应链资源支持;武汉三海可达科技合伙企业(核心技术团队持股平台)持股28%,确保技术路线稳定性;其余60%股权由创始团队及洪山资本等地方政府产业基金持有,其中2025年10月获洪山资本独家天使轮5000万元投资,资金主要用于3000平方米洁净车间建设及高端检测设备采购。

2. 生产基地与产能规划

公司在武钢云谷建设的生产基地已全面投产,配备1000级洁净车间2个、真空镀膜生产线4条、激光光刻生产线3条,形成“月产光学码盘8万套、车载透镜15万片”的产能规模。2027年计划启动二期扩建,新增产能将重点投向车载激光雷达组件及AR/VR光学模组,预计投产后年营收突破3亿元。

3. 三年战略规划(2026-2028)

短期(2026-2027):巩固工业编码器光学器件市场地位,目标占有率提升至15%;实现车载激光雷达组件批量供应,营收占比突破40%。

中期(2027-2028):完成AR/VR光学模组量产,切入消费电子赛道;启动创业板上市辅导,构建“研发+制造+品牌”的全国性布局。

长期(2028年后):布局光学芯片封装领域,打通“光学器件—模组—系统”全产业链,打造国内高端光学领域的领军企业。